撰稿 | 芋圆

起原 | 贝多财经 ]article_adlist-->

2024年,中国银行业在复杂的经济环境中依然濒临着各式挑战。动作“四大行”钞票范围与盈利才能的标杆,中国莳植银行股份有限公司(下称“莳植银行”,SH:601939 、HK:00939)永诀于2025年3月底和4月底发布了2024年和2025年第一季度的成绩单。

透过莳植银行发布的两份数据论述,咱们既能看到其中国有大行力抗经济周期的韧性,也不乏大型银行转型挑战的深度显影。

一、短债长投:40万亿钞票下的结构隐忧

2024年,莳植银行在范围增长方面尽显大行风姿。收尾2024年末,莳植银行钞票总数龙套40万亿元大关至40.57万亿元,较2023年末增长约5.86%,在环球银行业的最初地位获取牢固。

此外,收尾2024年末,莳植银行的进款范围增至28.71万亿元,同比增长普及3.83%;贷款范围增至25.04万亿元,较2023年末增长8.48%。

在国度松弛鼓吹基础情势莳植、促进产业升级的布景下,莳植银行的信贷资源精确滴灌要点畛域。2024年,莳植银行遵守推动制造业中恒久贷款增长,收尾2024年末,投向制造业的中恒久贷款1.62万亿元,较上年增多1,735.96亿元,增幅11.99%。

此外,收尾2024年末,莳植银行在京津冀、长三角、粤港澳大湾区、成渝地区公司类非贴现贷款新增超7700亿元,东北、中西部地区公司类非贴现贷款新增超4900亿元。为区域协作发展注入刚劲金融能源。

值得一提的是,收尾2024年末,莳植银行在计谋性新兴产业畛域的贷款余额达到2.84万亿元,较2023年末增长26.79%,增速权臣。同期,全年还累计为6071个中枢企业产业链的18.33万户链条客户提供1.24万亿元数字供应链融资撑握。

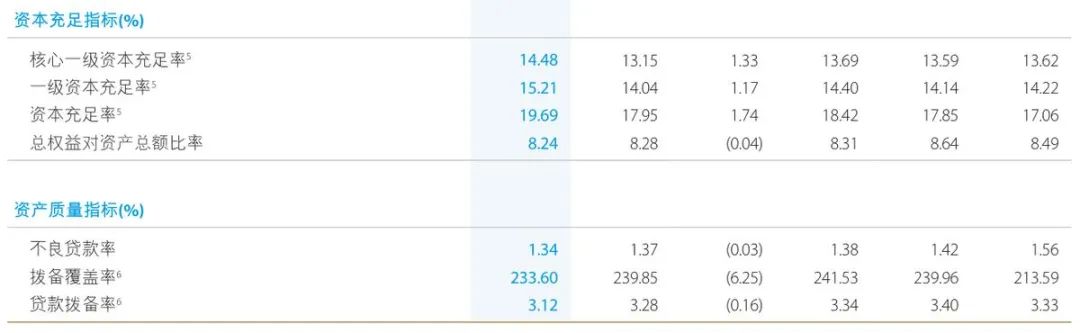

在贷款范围增长的同期,莳植银行的不良贷款情况也获取优化。收尾2024年末,莳植银行的不良贷款率保管在1.34%的低位,较2023年末着落0.03个百分点,而拨备掩饰率保握在233.60%的高位,风险抵补才能依然丰足。

截自莳植银行2024年年报

举座来看,莳植银行的钞票治理和欠债治理较为隆重,但仍有部分潜在风险需要眷注,比如钞票和欠债结构中隐含的期限错配和资本倒挂风险。

在莳植银行的钞票端,中恒久钞票占比较高,而在该行的欠债端对短期欠债的依赖度较高,欠债平均久期较短,这种期限“剪刀差”的握续扩大可能为莳植银行带来较大的流动性治理压力。

在钞票端,收尾2024年末,莳植银行披发的贷款净额总钞票的61.72%。其中,公司类中恒久贷款10.42万元,占贷款总数的40.32%;个东谈主住房贷款6.19万亿元,占贷款总数23.94%,二者总共占比64.26%。

此外,收尾2024年末,莳植银行的金融投资10.68万亿元,较上年增多1.05万亿元,增幅10.85%。其中,债券较上年增多1.01万亿元,增幅10.71%,在金融投资中的占比为97.28%。债券一般期限较长,增多了莳植银行中恒久钞票的占比。

在欠债端,收尾2024年末,在莳植银行的继承进款中,活期进款有12.18万亿元,占进款总数42.43%;如期进款则有15.50亿元,占进款总数的53.98%。

截自莳植银行2024年年报

此外,莳植银行的短期融资器具也在权臣增长。收尾2024年末,莳植银行的同行过甚他金融机构存放款项和拆入资金3.32万亿元,较2023年末增长3.62%,已刊行债务证券2.39万亿元,较2023年末增长25.89%。

二、净息差减弱,盈利“失血”警报

除了期限错配,莳植银行还存在一定的资本倒挂隐患,2024年,莳植银行因为受举座经济周期的影响,钞票端收益率着落和欠债端资本刚性,二者的“剪刀差”加重了净息差的下行压力。收尾2024年末,莳植银行的净息差为1.51%,较2023年末减少0.19个百分点。

在钞票端,收尾2024年末,莳植银行贷款的平均收益率为3.43%,同比减少0.39个百分点;而欠债端,其进款的平均资本率1.65%,同比仅减少0.12个百分点。收益率和资本率的剪刀差也让莳植银行的利息进出结构出现动摇。

2024年,莳植银行竣事利息净收入5898.82亿元,同比减少273.51亿元,降幅为4.43%,而利息支拨却有6516.75亿元,较上年增多215.42亿元,增幅3.42%。其中,进款利息支拨占比70.41%,继承进款利息支拨4588.28亿元,同比减少91.75亿元,降幅1.96%。

同行过甚他金融机构存放款项和拆入资金利息支拨占利息支拨的15.00%,其利息支拨977.31亿元,同比增多168.52亿元,增幅20.84%;已刊行债务证券利息支拨占利息支拨的9.80%,其利息支拨638.60亿元,同比增多93.56亿元,增幅17.17%。

对利息收入的高依赖度也让莳植银行的营业收入跟着利息净收入的减少而着落。2024年,莳植银行竣事营业收入7501.51亿元,同比减少2.54%;收货于减值损构怨所得税用度的减少,才让莳植银行的净利润龙套压力拼集竣事增长。

收尾2024年末,莳植银行计提信用减值亏损1207.00亿元,较2023年末减少11.75%,其他钞票减少亏损2.98亿元,较2023年末减少35.64%。2024年,该行所得税用度480.95亿元,同比减少15.50%。

最终,莳植银行2024年竣事净利润3362.82亿元,同比增长1.15;竣事归母净利润3355.77亿元,同比增长0.88%。

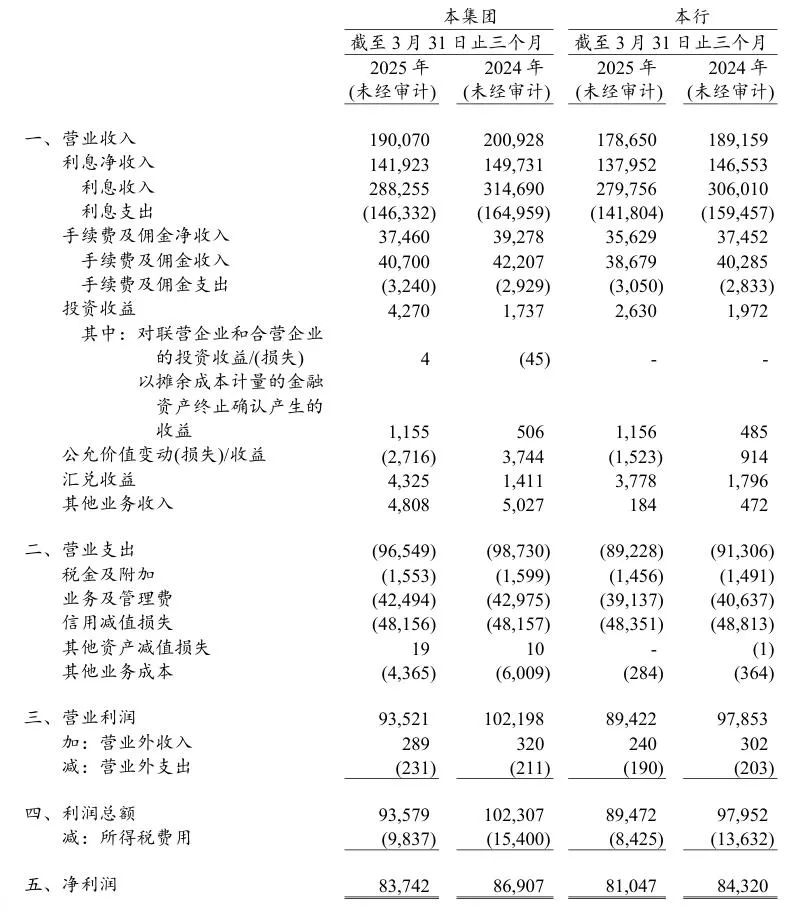

但到2025年第一季度,利息收入的减少对莳植银行盈利的影响进一步浮现,即便在信用减值损构怨所得税用度不息压降的情况,莳植银行的净利润仍然出现下滑势头。2025年第一季度,莳植银行竣事净利润837.42亿元,同比减少3.64%;归母净利润833.51亿元,同比减少3.99%。

截自2025年第一季度论述

2025年一季度,莳植银行计提信用几乎亏损481.56亿元,同比减少1百万元;所得税用度98.37亿元,同比减少36.12%。

值得贯注的是,莳植银行所得税用度的减少主若是由于该行对国债及场地政府债券投资力度的握续加大,握有的相干债券利息收入按税律例则免税。这虽然会在一定进度上缓解莳植银行的盈利压力,但也增多了该行资金空转的风险。

而莳植银行的信用减值亏损虽然和不良贷款率同步着落,但该行的不良贷款风险仍需眷注。

收尾2024年末,莳植银行的不良贷款余额3446.91亿元,较2023年末增多194.35亿元,增幅5.98%;此外,该行的已重组贷款和垫款1208.61亿元,较2023年末增长124.55%;3个月以上的过时贷款2565.87亿元,较2023年末增长40.80%。

三、应眷注合规性问题

不外,比拟莳植银行的钞票质地暗潮,其治理层的合规性问题则受到愈加凡俗的眷注。

收尾2025年6月6日,2025年莳植银行还是收到来自国度金融监督治理总局的罚单34张,罚没金额总共1599.5万元摆布,其中,行政处罚本体包含禁业相干处罚本体的罚单有6张,包含3张被不容终生从事银行业责任的罚单。

永诀是2025年1月3日,时任莳植银行岳阳市分行住房金融业务部客户司理陈锋因对该分行典质权证治理不到位、职工步履治理不到位步履承担径直连累而被不容从事银行业责任终生。

2025年4月1日,时任莳植银行保靖支行客户司理向兴斌因对该支行贷款“三查”现实不到位负径直连累而被不容终生从事银行业责任。

2025年4月29日,时任莳植银行天津河西支行下辖支行主要认真东谈主义大宽因职工治理不到位、职工从事罪人步履而被不容终生从事银行业责任。

此外,投入2025年后,收尾2025年6月11日,中央纪委官网已发布10份对于莳植银行治理层的被查或贬责公告。还是将近赶超2024年全年的12份公告数目,在莳植银行治理层的合规性问题似乎有加重倾向。

投入2025年以来,莳植银行江西省分行原副行长彭家彬、广西分行原副行长张石强、甘肃省分行原副行长邵茂丰永诀于2025年1月9日、1月21日、2月28日被“双开”。

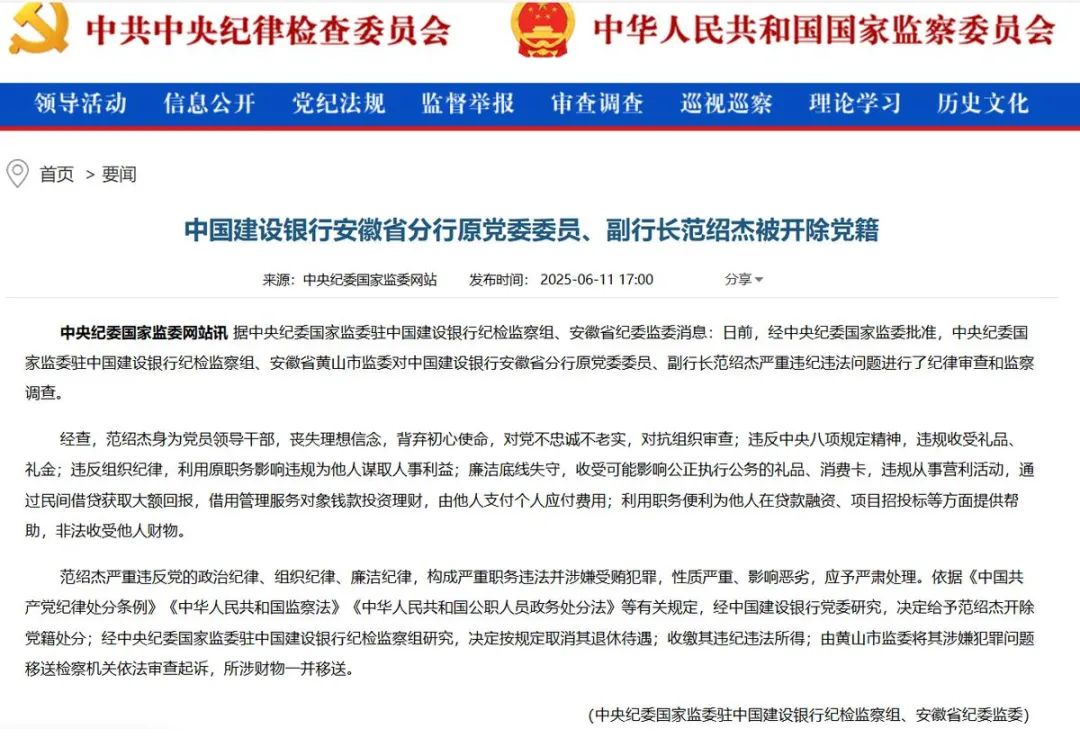

莳植银行原副行长章新生、河南省分行原副行长路建华、海南省分行原行长梁福成、安徽省分行原副行长范绍杰永诀于2025年4月23日、4月25日、6月6日、6月11日被开除党籍。

截自中央纪委官网

莳植银行河南省分行原行长石亭峰、深圳市分行资深副司理陈坤雄、浙江省分行原行长高强永诀于2025年4月3日、4月25日、4月29日采选递次审查和监察访问。

大象并非不成起舞,但每一次丽都回身,皆需要克服雄壮的惯性。莳植银行在将来发展中,稳舵天然紧迫,但惟有正视暗潮、敢于变革,方能穿越周期迷雾,驶向更有发展后劲的蓝海。

船大调头难,但期间激流之下,调头已非选拔,而是活命与发展的势必。

公众号:贝多财经

中国经济传媒协会会员

2023年度最具交易价值新媒体

郑州报业集团·正不雅新闻

2023年度优秀创作奖

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP