财联社

由于对好意思国政府预算赤字扩张和债务服务加重的担忧,这家由“新债王”冈拉克教导的投资公司以及太平洋投资处置公司(Pimco)和TCW Group Inc.等着名固收商场投资机构的操作均访佛:逃避期限最长的好意思国政府债券,转而嗜好那些利率风险较低、但仍能提供可不雅收益的较短期债券。

跟着众人范围内——从日本到英国再到好意思国的政府支拨加多,消弱了东谈主们对恒久债券的信心,这种从长债转向短债的投资组合调遣在本年发扬精良。上月,继标普和惠誉之后,众人三大评级机构中的最后一家——穆迪也强抢了好意思国的Aaa主权信用评级。

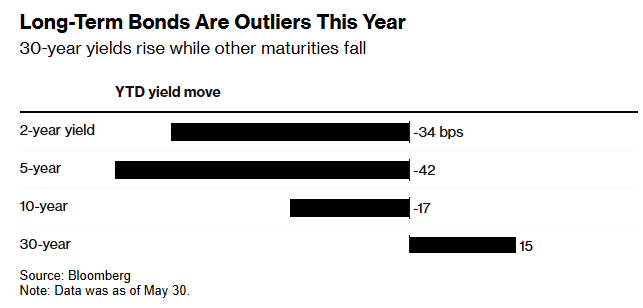

事实上,从好意思债收益率的弧线结构来看,本年收益率弧线的趋陡气象正变得尤为显明——30年期好意思债收益率不停大幅攀升,而2年期、5年期等中短期国债收益率则反而有所下跌。

跟着投资者系念好意思国政府通过增发债券来弥补赤字的可能性,30年期好意思债收益率在上月一度达到5.15%,迫终末2007年以来的最高位。与此同期,30年期好意思债收益率与5年期好意思债收益率之差自2021年以来初次升至了100个基点以上。

这种各异是极为陌生的——上一次全年出现这种情况是在2001年,这无疑凸显了恒久债券靠近的压力,因为投资者条件赢得出奇的抵偿才昂扬向好意思国政府提供如斯恒久的借债。长债的跌势是如斯严重,以至于一些东谈主甚而已启动忖度好意思国财政部可能会缩减或住手最恒久限债券的标售。

逃避长债

荷兰合营银行策略师Richard McGuire表示,“咱们虽然不错看到为什么好意思债弧线的长端不受宽待,好意思国计谋远景过于阴霾,无法眩惑恒久好意思国国债的买家。”

双线成本投资组合司理Bill Campbell则指出,“在咱们不错获胜作念空的情况下,咱们正押注收益率弧线趋陡化,这种押注掂量恒久收益率相对于短期收益率将会走高。而在其他隧谈的只作念多策略中,咱们基本上便是在进行‘买家歇工’,并转而更多地投资于收益率弧线的中间部分。”

事实上,好意思国的财政情状早在前年年底,就已促使Pimco命令要对30年期国债握严慎气派,该机构仍对恒久债券握低配态度。

该债券巨头的中枢策略首席投资官Mohit Mittal表示,Pimco现时更嗜好好意思债收益率弧线的5年期和10年期区域,且正在祥和非好意思债券。“如若债券商场出现反弹,咱们以为将由5年期至10年期领涨,而非长债,”Mittal表示。

有鉴于好意思国财政部恒久以来一直寻求其债务标售计算的踏实性,这也使得华尔街脚下对于缩减30年期国债拍卖的日益增多的沟通,显得生命交关。摩根大通钞票处置公司众人固定收益控制Bob Michele上周表示,恒久债券现时的往复神色并不像华尔街一直以为的那样是无风险钞票,而况缩减或取消拍卖的可能性是真确存在的。

“我当今不思成为站在蒸汽压路机前边的阿谁东谈主,”Michele在继承采访时说,“我会让别东谈主去匡助踏实长端。我系念情况在好转之前会变得更糟。”

谈明证券策略师在上周的一份敷陈中则掂量,好意思国财政部最早可能在8月的再融资公告中暗意缩减长端拍卖的举动。

不外,一位好意思国财政部发言东谈主近期表示,通盘期限债券的拍卖需求齐很苍劲,政府将坚握其恒久以来的计谋,以“惯例和可预测的神色”刊行债券。在4月30日的一份声明中,好意思国财政部也答应保握恒久债券以异常他期限债券的拍卖规模踏实——至少在改日几个季度中。

瞻望接下来,不错预思,一个重要的检修将在6月12日到来——届时将进行下一次30年期好意思债拍卖。

主要经济体的长债标售日近来一经成为了众人商场的一个进犯“风暴眼”。上个月在日本,长债标售显现出对该国政府最恒久债券信心的令东谈主担忧的信号,一次40年期日本国债的刊行需求创下自前年7月以来最弱水平,加多了官员减少刊行此类长债的压力。而访佛的是,上月在好意思国20年期好意思债的标售恶果也相似凄怨,一度进一步加重了东谈主们的对恒久好意思债需求的担忧情谊。

]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

服务剪辑:郭建